取引先

- リース会社・レンタル会社

- みずほリース株式会社

- エムエル・ITADソリューション株式会社

- その他

- 学校法人

- 慶應義塾

- 東京科学大学(旧:東京医科歯科大学)

- 一橋大学

- その他

- グループ企業

- 応用地質 グループ

- ノーリツ グループ

- リンクアンドモチベーション グループ

- その他

- 法人

- IHI運搬機械

- 石原産業

- YKK

- その他

- 概要はこちら>>

会社概要

| 正式社名 | 株式会社アセットアソシエイツ |

|---|---|

| 英文社名 | Asset Associates, Inc. |

| 所在地 | 会社案内(5.3MB)

<本社・埼玉ITADセンター> 〒343-0856 埼玉県越谷市谷中町3丁目150-1 <東京フロントオフィス> 〒100-6611 東京都千代田区丸の内1丁目9-2 <三重ITADセンター> 〒514-2221 三重県津市高野尾町1824-5 <大阪ITADセンター> 〒562-0031 大阪府箕面市小野原東1丁目3-21 <富山RDC> 〒936-0023 富山県滑川市柳原88番地1 |

| 代表取締役 | 伊藤 修司 (一般社団法人 日本ITAD協会 副代表理事) |

| 従業員数 | 34名 (令和8年4月1日現在) |

| 顧問弁護士 | 北畑法律事務所 |

| 創業 | 平成16年4月 |

| 設立 | 平成18年6月 |

| 事業内容 | ITAD(IT Asset Disposition IT資産の処分)サービス IT資産の記憶装置及び記憶媒体のデータ消去サービス 中古IT資産の買取・販売及び販売代行サービス ソフトウェア・ハードウェアの企画、開発、製造、販売 産業廃棄物収取運搬サービス 通信販売サービス 経営代行、経営コンサルティングサービス 事業承継サービス 情報処理、情報提供サービス |

| 資本金 | 1,000万円 |

| 関連会社 |

資本金1億円

|

| 認証および所属団体 |

情報セキュリティマネジメントシステム ISO27001(ISMS):IS596488 古物営業許可証/埼玉県公安委員会 第431050013937号 適格請求書発行事業者登録番号:T5030001066875 日本ITAD協会認定事業者

データ適正消去実行証明協議会(ADEC)幹事会社 ADEC消去プロセス認証取得 認証番号:ADEC-P2025-005 日本自然保護協会 法人特別会員 東京商工会議所 会員 越谷商工会議所 会員 箕面商工会議所 会員 津北商工会 会員 産業廃棄物収集運搬業許可

全省庁統一資格:物品の販売(C)、役務の提供(C)

|

| 取引銀行 | 栃木銀行 東越谷支店 武蔵野銀行 越谷支店 埼玉縣信用金庫 越谷支店 東和銀行 草加支店 城北信用金庫 越谷支店 足利銀行 越谷支店 |

財務指標

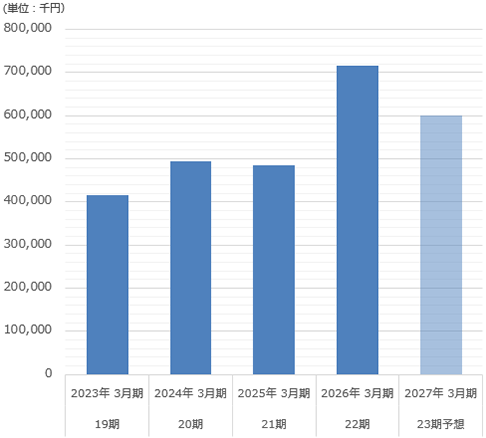

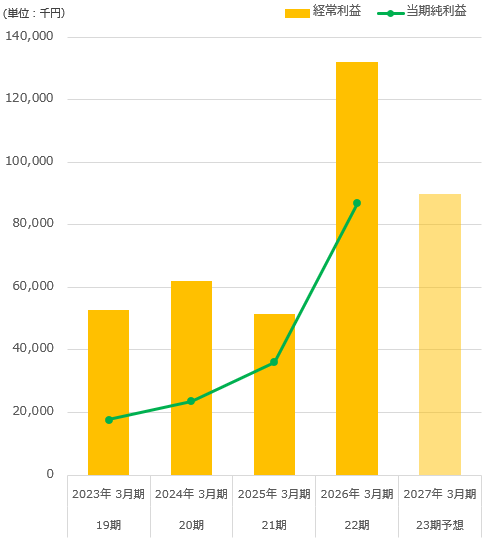

(単位 : 千円)

| 2023年 3月期 |

2024年 3月期 |

2025年 3月期 |

2026年 3月期 |

2027年 3月期 (予想) |

|

|---|---|---|---|---|---|

| 売上高 | 415,917 | 495,107 | 485,935 | 715,379 | 600,000 |

| 営業利益 | 51,184 | 55,764 | 42,264 | 130,907 | 90,000 |

| 経常利益 | 52,915 | 62,159 | 51,357 | 132,166 | 90,000 |

| 税引前利益 | 31,605 | 36,719 | 51,357 | 130,515 | |

| 当期純利益 | 17,695 | 23,557 | 36,087 | 86,952 |

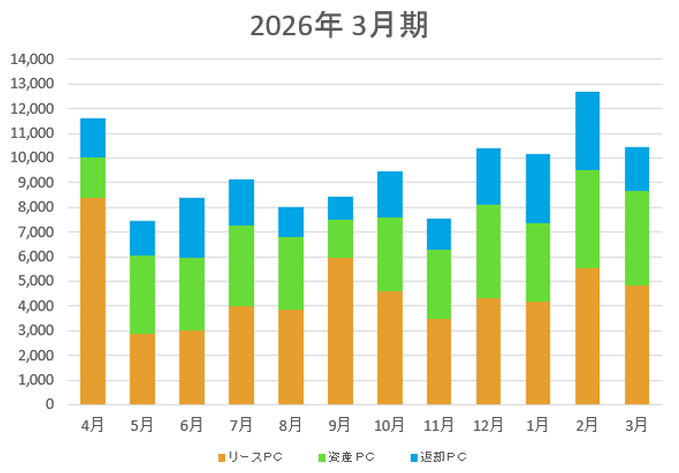

<2026年3月期 業績等の概要>

パーソナルコンピュータの2025年度国内出荷台数は1,091万台(2025年4月~2026年3月)と、前年比31.4%の増加となりました。(JEITA国内出荷実績を参照)

これは、Windows10サポート終了に伴う買い替えおよびGIGAスクール需要増加が主な要因ですが、2026年度はこれらの入れ替え需要の反動と、メモリなどの部品価格高騰による本体価格の上昇により、全体で30%程度の出荷台数の減少が見込まれています。

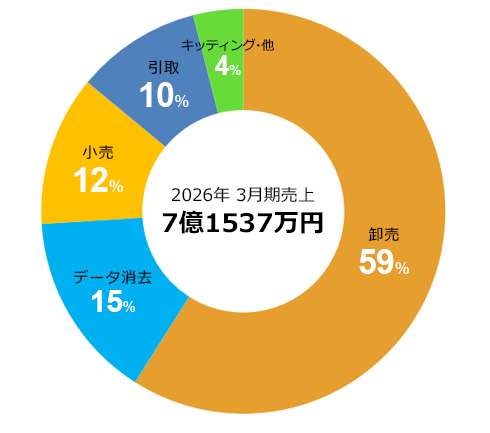

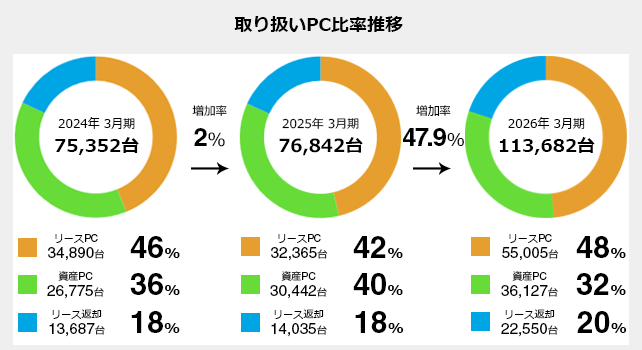

当社の2026年3月期(2025年度)のパソコン取扱台数は113,682台(パソコン、サーバー、携帯電話等の記憶装置を搭載した機器)と前期比47.9%の増加となり、売上高715,379千円(前期比47.2%増)、経常利益132,166千円(前期比157.3%増)でした。

これは、リースPCで大口案件を獲得したことにより取り扱い台数が69.9%増加したこと、資産PC・リース返却PCの取り扱いが31.9%増加したこと、半導体メモリ不足に起因する中古相場の高騰の影響を受けた結果です。

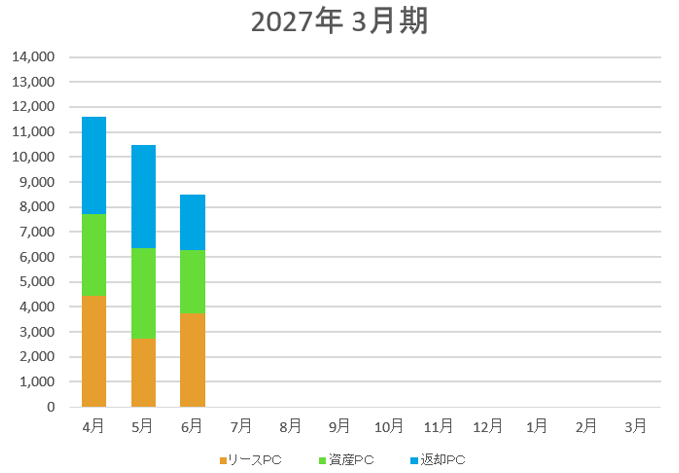

2027年3月期の業績見通しは、パソコン取扱台数135,000台(前期比18%増)、売上高600,000千円(前期比17%減)、経常利益90,000千円(前期比32%減)を見込んでおります。

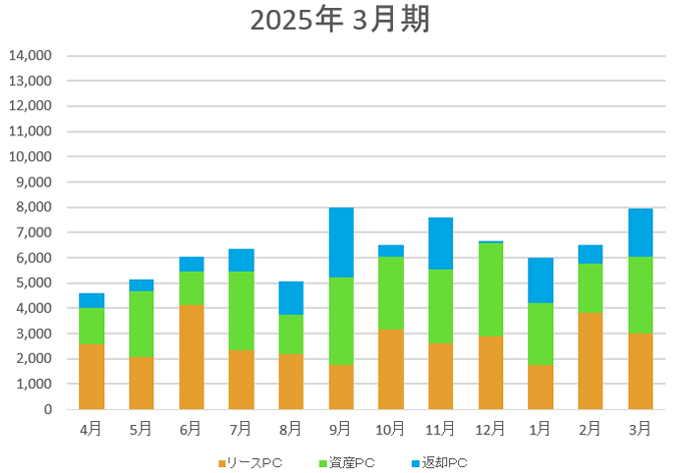

数字で見るアセット

アセットアソシエイツに関する様々な数字をご紹介します。

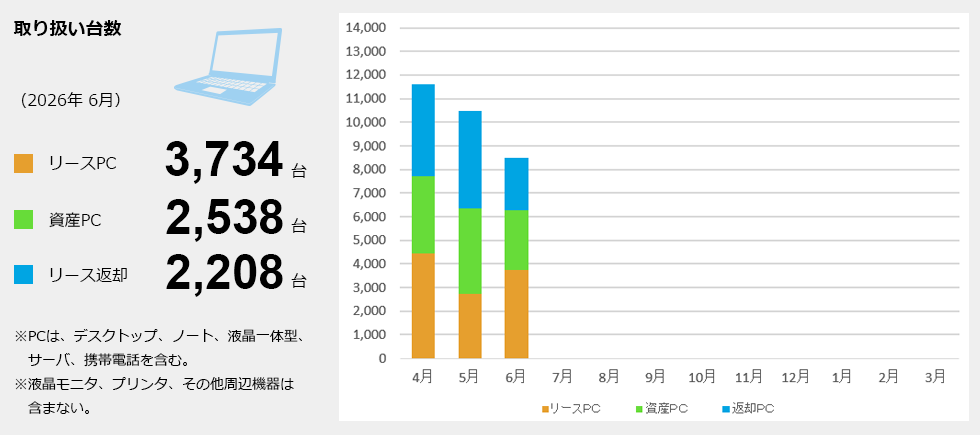

取り扱いPC台数推移

※画像クリックで拡大します

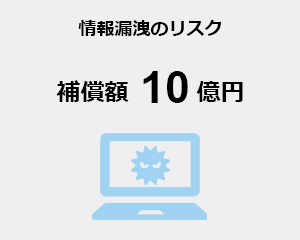

リスク管理

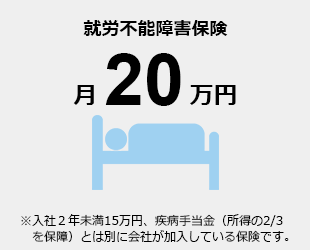

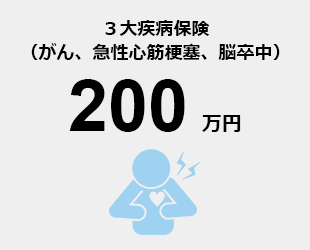

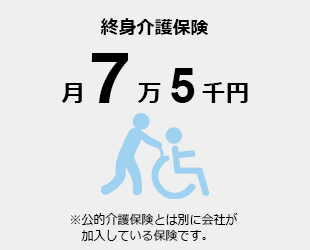

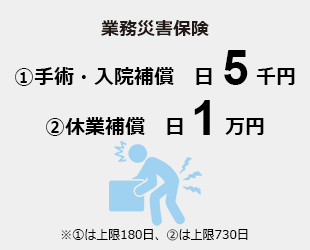

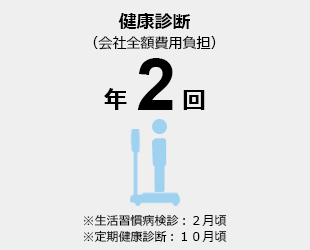

福利厚生

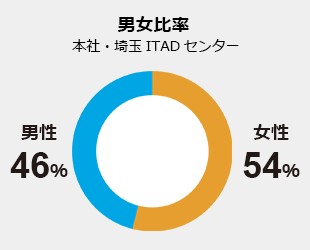

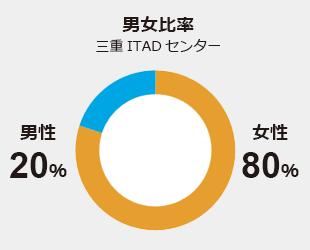

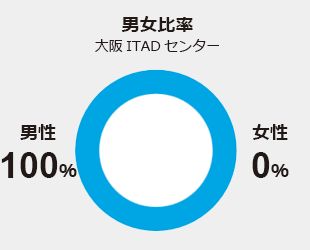

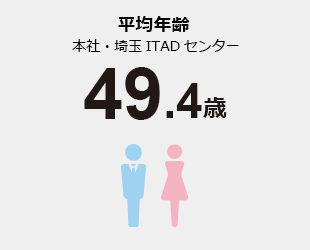

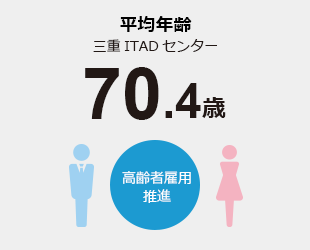

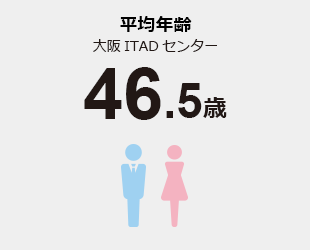

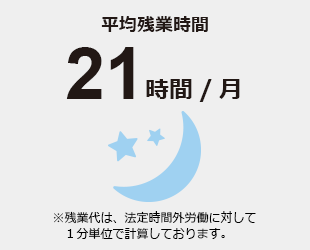

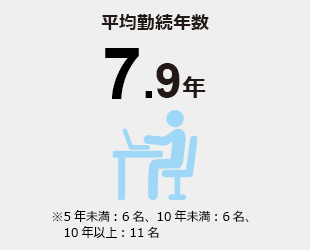

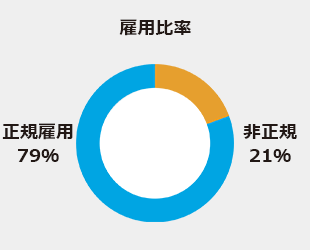

アセットアソシエイツで働く人(2025年度)

組織図

沿革

- 2026.02富山RDCを開設

-

2023.09東京フロントオフィスを東京都千代田区丸の内に開設

-

2019.07産業廃棄物収集運搬業許可を取得しました。

-

2019.05「ITトータルマネジメントサービス」を開始しました。

-

2019.05プライベートサロン「なでしこ」を開始しました。

-

2018.06PCプロ サポート サービス(PC Pro Support Service)を開始しました。

-

2016.12個人向けサービスを、社会課題解決事業(Social Challenge Project)として

再スタートしました。 -

2015.12個人向けサービス「パソコン無料出張・回収サービス」を開始

-

2014.05RITEA認定「輸出用リユースパソコン製品化登録者」認定資格を取得

-

2014.05RITEA認定「リユース情報機器輸出取扱事業者」認定資格を取得

-

2013.05業者向けオークション「リームスオークション」を開始

-

2012.08個人情報マネジメントシステム(プライバシーマーク)認証取得

-

2011.12RITEA認定「情報機器リサイクル(再資源化)事業者」認定資格を取得

-

2011.08資本金を1,000万円に増資

-

2011.02本社・越谷リユースセンターを埼玉県越谷市谷中町に移転

-

2011.01三重リサイクルセンターを三重県津市高野尾町に開設

-

2010.05情報セキュリティマネジメントシステム ISO27001 認証取得

-

2009.12アセットマネジメントサービス(AMS)運用開始

-

2007.06RITEA認定「情報機器リユース取扱事業者」認定資格を取得

-

2006.05資本金を500万円に増資、株式会社アセットアソシエイツに組織変更

-

2005.01本社・越谷リユースセンターを埼玉県越谷市東越谷に移転

-

2004.04パソコン及び周辺機器のリユース・リサイクルを目的に有限会社アセットアソシエイツを埼玉県吉川市高富に開業

アクセス

本社・埼玉ITADセンター

〒343-0856 埼玉県越谷市谷中町3丁目150-1

TEL 048-967-2910(代表) FAX 048-967-2915

東京フロントオフィス

〒100-6611 東京都千代田区丸の内1丁目9-2

グラントウキョウサウスタワー11階

三重ITADセンター

〒514-2221 三重県津市高野尾町1824-5

大阪ITADセンター

〒562-0031 大阪府箕面市小野原東1丁目3-21

富山RDC

〒936-0023 富山県滑川市柳原88番地1